Toivottavasti tämän adressin avulla saadaan. mielestäni erittäin tärkeä aihe julkiseen keskusteluun.

Isot rispektit Tulikouralle tästä lausunnosta.

Tutustu Sinäkin ja laita allekirjoituksesi vauhdittamaan koko kuvan tuloa päivän valoon. Vinkkaa edelleen omissa verkostoissasi. Kiitokset Sinulle. Tästä eteenpäin:

Vakuutuslääkäreille on säädetty toimivalta totuudenvastaisten lausuntojen antamiseen. Eduskunnan on kumottava tämä laki, joka suorastaan edellyttää vakuutuslääkäreiden toimivan epärehellisesti tai ainakin laativan lausuntonsa pelkkien olettamusten perusteella.

Tapaturmavakuutuslain 41 d § sallii ja niin muodoin myös yllyttää vakuutuslääkäreitä laatimaan tekaistuja lausuntoja.

Yleensä lääkärinlausunnot on kirjoitettava allekirjoituksen yhteyteen lisättävällä maininnalla "minkä kunniani ja omantuntoni kautta vakuutan". Näin vahvistettu lausunto vastaa suullisella valalla tai oikeudessa annetulla vakuutuksella vahvistettua todistajalausuntoa (laki terveydenhuollon ammattihenkilöistä, 23 §).

Vakuutuslääkärit on kuitenkin vapautettu muilta lääkäreiltä vaaditusta velvollisuudesta pysyä totuudessa. Tämä vapautus on annettu tapaturmalain 41 d §:ssä: Linkki

Tapaus Pekka Häkkinen ja Niina Koskela Silminnäkijässä, torstaina 30.10.2014, kello 20.00 alkaen. Ohjelma on katsottavissa esitysajan jälkeen Yle Areenassa. Ohjelmatietojen mukaan myös ulkomailla; 29.11.2014 asti.

Lähde: Yle Uutiset 16.10.2014 - Vakuutusyhtiön hylkäämät

Vaikkeivat vastuussa olevat viranomaiset ja poliittiset päättäjät voi kommentoida näitä "valitettavia" ja "yksittäisiä" tapauksia, niin koko kuvaa avaavaan keskusteluun he voivat kyllä osallistua.

Sen verran tiedän, että ohjelmassa esiintulevia epäkohtia on erilaisissa lakihankkeissa ja työryhmissä "uudistettu" vuosikymmenten ajan. Ilman todellisia parannuksia potilaiden/vakuutettujen perustuslain takaamien ihmisoikeuksien ja oikeusturvan toteutumiselle.

Verovaroin kustannettavalle Ylelle ja sen julkiselle palvelulle; koko kuvan avaaminen on kuin mittatilaustyönä tehty. Toimittajien ammattitaidosta koko kuvan avaaminen ei jää kiinni, kunhan vain esimiehet ja Ylen johto antavat tukensa hankkeelle.

Ellei niin kutsuttu Etelän Media uskalla/saa ryhtyä koko kuvan avaamiseen jouluun 2014 mennessä, lakisääteisessä vakuutus- ja sosiaaliturvassa, niin miten haasteen ottaa vastaan lokakuussa toimintansa aloittanut Lännen Media?

Tästä alla olevasta linkistä lakisääteisen vakuutus- ja sosiaaliturvan ytimiin. Sekä koko kuvan muodostamisessa hyvään vauhtiin.

* * * *

← Satakunnan Kansa

Savon Sanomat → Hitaan syöksykierteen – malli

Posted on toukokuu 16, 2014

by Suomi 2017 - Suomi 2.0

Perustuslain mukaisten ihmisoikeuksien ja oikeusturvan takaavan ”Saattaen vaihdettava” – toimintamallin sijasta Suomessa on, lakisääteisten vakuutusjärjestelmien piirissä, edelleen laajamittaisesti käytössä ”Hitaan syöksykierteen” – malli. Josta oheinen tuore kuvakooste.

Tämäkin malli on ollut myös sosiaali- ja terveysministeri Paula Risikon vakuutuslääkärijärjestelmän avoimuutta pohtineen työryhmän käytettävissä (STM091:00/2012) kuin myös tapaturma-ja ammattitautilain uudistamisesta annetussa lausunnossa (STM114:00/2009).

Vakuutusoikeuslakiin annettuun lausuntoon (OM/4/32/2006 Velpe ry) tämä malli liittyy myös tiukasti. Tästä seuraavasti selviävät syy- ja seuraussuhteet sille, että miksi kuseen laitettu ja pysyvästi työssään vammautunut ja/tai sairastunut joutuu valittamaan. Vuosien ajan.

* * * *

Edellä mainitut lakihankkeet ovat kuin suoraan kirjasta Lakien synty. Kirjoittaja Seppo Konttinen ja kustantaja Siltala.

Kyseinen ja tällä hetkellä uusin, Avun numero on ainakin itselleni historiallinen. Siinä julkaistu kahden aukeaman juttu jatkaa tätä "Vakuutuslääkärijärjestelmää kehittäneen työryhmän muistio" - juttuani. Hyvällä journalistisella tavalla. Eri osapuolten näkemyksiä esiin tuoden.

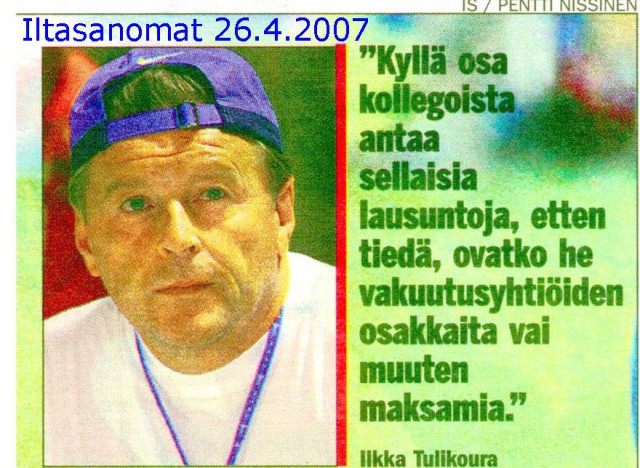

Huippukirurgi Ilkka Tulikouran ulostulo on historiallinen!

Suomen vakuutuslääkärien yhdistyksen ja Ilmarisen vakuutusylilääkäri Seppo Kettunen pitää huippukirurgi Ilkka Tulikouran arvostelua poikkeuksellisena. Itse pidän nyt tapahtunutta tervetulleena, koska Tulikoura on ikäkaareellaan siinä vaiheessa, että vakuutusala ei pysty enää hänen uraansa kampittamaan. Lisäksi hänen lääketieteellinen osaamisensa on maailman huippua!

Mikäli aihe kiinnostaa, niin suosittelen tämän Avun ostamista lämpimästi.

* *

Itse nostaisin ainakin seuraavien vakuutuslääkärien hylkyprosenttijalanjälki - ilmiön laajaan tarkasteluun:

Mikael Ole Böstman

Jorma Juhani Juntunen

Mikael Juha Ojala

Samoin kuin reportaasissa mukana olevan sosiaali- ja terveysministeriön vakuutusosaston ylijohtaja Outi Antilan uran tapaturmalautakunnan (nykyinen tapaturma-asioiden muutoksenhakulautakunta) ja työeläkeasioiden muutoksenhakulautakunnan johtotehtävissä. Kuinka monta ilman tosiasiallisia perusteluita annettua hylkäävää päätöstä hän on urallaan istunut?

Tämä kaikki edellinen huippukirurgi Ilkka Tulikouran vinkkaamana:

(koskee tapaturma-asioiden muutoksenhakulautakuntaa)

"Se saa rahoituksensa vakuutusyhtiöiltä. Lautakunnan päätöksistä näkyy selvästi, ettei se todellisuudessa ole puolueeton."

Lähde: Apu 11/2014 - sivu 36

Mielenkiintoinen kirja, jonka toivottavasti olen joskus tilaisuudessa lukeman. Paljon erilaista porinaa kirja tuntuu herättävän. Uutiskynnyskin tuntuu parin viime päivän aikana ylittyneen reilusti.

Kirjan ympärille ryhmittynyt verkosto Facebookissa

Sitten hieman ajassa taaksepäin. Björn Wahlroosin omiin nimiin laitettu kirja: Markkinat ja demokratia (2012) kannattaa jokaisen hänen persoonastaan ja ajatuksistaan kiinnostuneiden lukea. Aikamoinen yllätys oli ainakin itselleni se, että Björn on eurosta ja EU:sta pitkälle samoilla linjoilla perussuomalaisten kanssa!

Tuo pointti ei ole jostain syystä ylittänyt vieläkään uutiskynnystä. Ja kohtahan ne ovat. Eurovaalit 2014...

"Wahlroos: epävirallinen elämänkerta" - kirjasta löytyy nettikin pullollaan arvioita. Kuitenkin näistä kirjassa kerrotuista kohdista/väittämistä olisi hyvä saada viiltävän tarkkaa analyysiä ja laadukkaan tutkivan journalismin keinoin toteutettuna:

1. Esko Seppänen Uusi Suomi Puheenvuorossaan: Björn Wahlroos, epävirallinen kirja-arvostelu

"Minä olisin kirjoittanut aivan oman lukunsa Vakuutus-Pohjolan kaappauksesta ja tyhjentämisestä Sammon hyväksi ja sitä kautta Sampo-Leonian hyväksi ja sitä kautta Björn Wahlroosin hyväksi. Koko tapahtumasarja lienee saanut alkunsa Björn Wahlroosin päässä, ja yhteistyökumppanina hänellä toimi vanha kilpailija Peter Fagernäs. Hän rahasti Pohjolasta ne sadat miljoonat, jotka sinne jäivät Wahlroosin poikien viedessä miljardit. Siinä apuna toimi ruotsalainen vakuutusyhtiö Skandia, ja sana ”ruotsalainen” tarkoittaa usein näissä yhteyksissä Wahlroosia.

Mitä taas kotimaisiin valtakeskittymisiin tulee, turhan pieneksi on kirjassa jäänyt analyysi Wahlroosin klaanin liitosta työeläkevakuutusyhtiö Varman kanssa. Näyttää siltä, että Suomen suurimman eläkeyhtiön rahoilla valtaa on ostettu Wahlroosin Sammon hyväksi."

Tänään ilmestyvän Björn Wahlroosin epävirallisen elämäkerran mukaan kahdentoista vuoden takaista jättimäistä voitonjakoa ryydittivät lakisääteisten vakuutusten tuotot.

Liikennevakuutus ja lakisääteinen tapaturmavakuutus ovat muodostaneet 30–40 prosenttia vahinkovakuutusyhtiöiden saamista vakuutusmaksuista. Vaikka ne ovat lakisääteistä sosiaaliturvaa, vakuutusyhtiöt voivat jakaa niistä saatavat voitot kuten vapaaehtoisten vakuutusten voitot.

”Ennen kilpailulainsäädäntöä sosiaali- ja terveysministeriö vahvisti vakuutusten hinnat. Koska hinnoittelu oli vaikeaa, maksut pantiin varmuuden vuoksi liian korkeiksi varmuusmarginaalien avulla”, sanoo kirjaan haastateltu Tampereen yliopiston johtamiskorkeakoulun vakuutustieteen professori Olli-Pekka Ruuskanen.

Viimeisen kerran ministeriö vahvisti maksut vuodelle 1998. Siihen mennessä maksut ja niiden käyttö sijoitustoiminnassa olivat kasvattaneet melkoisen rahakasan Sampoon. Wahlroosin tullessa yhtiöön pääomia alettiin jakaa osakkeenomistajille.

"Moraalitonta toimintaa"

Ruuskasen mielestä mekanismi näyttää jälkikäteen selvältä: Mandatumin ja Sammon osakkeiden vaihdolla Wahlroos sai omistuksen Sammossa, minkä jälkeen suomalaisten vuosikymmeniä maksamat lakisääteiset maksut kulkeutuivat osinkoina Wahlroosille ja muille osakkeenomistajille.

Wahlroos perusteli kevään 2001 jättiosinkoja ylikapitalisaation purkamisella. Hän itse sai tuona vuonna 26,5 miljoonan euron pääomatulot.

"Tästä yhteisten varojen purkamisesta ei käyty keskustelua julkisuudessa, vaikka valtio oli Sammon suurin omistaja. Mielestäni sosiaali- ja terveysministeriön vakuutusosasto olisi voinut kiinnittää siihen huomiota”, Ruuskanen arvostelee.

3. Kansan Uutiset: Björn Wahlroos tienasi autovakuutuksellasi miljoonia

Vakuutusyhtiö Sampoon kerääntynyt varallisuus purettiin uusille omistajille keväällä 2001.

Miten Sammon hallituksen puheenjohtaja Björn Wahlroos tienasi yhdessä päivässä 26,5 miljoonaa euroa yhtiöstä, jossa ei ollut ollut päivääkään töissä?

Se kerrotaan tiistaina julkistettavassa teoksessa Wahlroos – Epävirallinen elämäkerta (Into), jonka Tampereen yliopiston vierailijaprofessori Tuomo Pietiläinen kokosi yhdessä 25 opiskelijan kanssa. Teos perustuu yli 200 haastatteluun. Wahlroos itse ei halunnut puhua tutkivalle työryhmälle.

Kaksi pakollista vakuutusta

Jokaisen auton omistajan on otettava lakisääteinen moottoriajoneuvon vastuuvakuutus. Jokainen työssäkävijä on vakuutettu tapaturman varalta. Nämä kaksi vakuutusta muodostavat 30–40 prosenttia vahinkovakuutusyhtiöiden saamista vakuutusmaksuista.

Vaikka vakuutukset ovat lakisääteistä sosiaaliturvaa, saavat vakuutusyhtiöt jakaa niistä kertyvät voitot samalla tavalla kuin vapaaehtoisista vakuutuksista koituvat voitot.

4. Esko Seppänen Uusi Suomi Puheenvuorossaan Onko Wahlroos talousfasisti?

"Työeläkeraha on isännätöntä siinä merkityksessä, että suurimpien rahastojen Varman ja Ilmarisen (sekä julkisen vallan eläkevakuuttajan Kevan) johto voi sijoittaa rahoja vapaasti palvelemaan omia rahavaltapyrkimyksiään. Työeläkerahastoissa oli viime vuoden lopussa sijoitettavaa kaiken kaikkiaan 150 000 000 000 euroa.

Rahastojen valvojiksi ilmoittautuvat työnantajien ja työntekijöiden järjestöt. Se symbioosi on korporatismia, sitä itseään.

Järjestöt käyttävät kansalle – ja tässä tapauksessa työeläkkeen saajille – kuuluvaa valtaa ilman että ne ovat siihen täysin edustavia. Niiden edustajat yhtiöiden hallintoelimissä ovat eläkkeensaajien tavoittamattomissa ja ylisuurilla palkkioilla korruptoituja.

Kun olen nostanut demokratian pelsebuubina framille Wahlroosin, kiinnitän huomion siihen, että hänen johtamansa Sampo Oyj:n ja suurimman työeläkeyhtiömme Varman välillä on kummallinen personaaliunioni.

Varma kuuluu käytännöllisesti katsoen kaikkien merkittävien suomalaisten suuryhtiöiden omistajien kärkikymmenikköön, mutta pienehköillä osuuksilla. Varaa olisi niitä osuuksia kasvattaa sen sijasta että meidän eläkerahoistamme 2/3 sijoitetaan ulkomaille hyödyttämään ulkomaista talouselämää.

Luvut elävät, mutta viime vuoden lopussa Varman 4 000 miljoonan euron ja 70 suomalaisen pörssiyhtiön salkussa yli neljäsosa oli kiinni Sampo Oyj:n osakkeissa ja muita käyvältä arvoltaan suurehkoja myös Fortumissa, Nokian Renkaissa, Wärtsilässä, Nokiassa, Elisassa, Metsossa, UPM-Kymmenessä ja YIT:ssä. Varma on sijoittanut lähes yhtä paljon (3 750 miljoonaa) riskipitoisiin ulkomaisiin hedge-rahastoihin kuin suomalaisiin turvallisiin pörssiyhtiöihin, ja ulkomaisissa sijoituskohteissa on myös monien veroparatiisien yhtiöitä."

* * * *

Joku tietysti aivan oikeutetusti kysyy, että miksi kaivella vanhoja? Tuskin Wahlroos noita juttuja yksin teki?

Aivan oikein. Kyse onkin siitä, että noissa edellä mainituissa Yhtiöissä käytetään lakisääteisissä eli pakollisissa vakuutuksissa, erittäin merkittävässä määrin julkista valtaa.

Sampo - konsernin suurin yksittäinen, ulospäin näytetty, osakkeenomistaja on Suomen valtio, Solidiumin kautta. Eli Sinä ja minä sekä muut veronmaksajat.

Ja kun kaikki tietää. Kaikki ymmärtää. Isojakin asiakokonaisuuksia. Vaan yhtä kaikki. Onnittelut "Wahlroos: epävirallinen elämänkerta" - kirjan kirjoittajille. Yhteiskunnalliselta kannalta kirja on mielestäni erittäin mielenkiintoinen.

Toivottavasti kirja herättää myös pitkäkestoista keskustelua siitä, kuinka paljon Suomessa on sellaisia aihealueita, jotka eivät "ylitä" valtakunnallista uutiskynnystä koskaan. Vaikka aihetta olisi. Eli kuka loppujen lopuksi käyttää Suomessa sitä suurinta tiedonvälitysvaltaa, kuka toimittajia kouluttaa ja minkälaisen keinovalikoiman turvin?

Yksi mielenkiintoisimmista näkökulmista ovat tietysti säätiöt. Kuten. Helsingin Sanomain säätiö. Saara ja Björn Wahlroosin säätiö.

* * * *

Eikä tässä vielä kaikki.

Toisenlaista näkökulmaa, kirjan tiimoilta; ovat nostaneet esiin; ainakin Matti Wiberg Turun Sanomissa Valeproffan vale-Wahlroos - arviossaan ja Jouko Marttila Talouden tulkki - blogissaan.

Upeaa, jos yhtä yhteiskuntamme ja finanssimaailman keskeistä henkilöä käsitellään eri kantilta. Sitä voi kysyä vaikka Kuopiossa Minna Canthilta. Tosin vain patsaalta, mutta eiköhän Björnille tätä tahtia tule omansa?

Oikeusturvan ajankuvassa on ilmestynyt tänään 300. blogikirjoitus. Melkoinen määrä, koska alunperin tavoitteena oli kirjoittaa vain pari vuotta. Koskien lakisääteisessä vakuutus- ja sosiaaliturvassa tiedossa olevia epäkohtia. Legendaarinen Oikeusturvan VOLF-työryhmä oli siinä uskossa, että kun epäkohdat kerrotaan, niin päättäjät kiiruhtavat korjaamaan ne.

Jos on vaikeaa niin sanotusti työssään pysyvästi vammautuneen tai ammattitautiin sairastuneen taviksen taistella vakuutusyhtiötä vastaan, niin on se tehty vaikeaksi myös ammatikseen urheileville.

Tässä aiheesta ja kokonaisuudesta kiinnostuneille lisätietoa:

Aki Parviainen voitti korkeimmassa oikeudessa vakuutusyhtön Pohjolan > KKO:2013:29 -

27.4.2013 ilmestyneen Savon Sanomien mukaan "Parviainen keihästi vakuutusyhtiön" - "Ammattiurheilija: Asiantuntija uskoo, että KKO:n ratkaisu muuttaa oikeuskäytäntöä"

Mennäänpä ensin ajassa taaksepäin, jotta voimme muodostaa kokonaiskuvan, minkälaisen avun turvin myös ns. tavallinen tapaturma potilas/vakuutettu voi pärjätä taistelussa vakuutusyhtiötä vastaan.

* * * *

Nyt onkin mielenkiintoista seurata saako myös jääkiekon maailmanmestarin, vuosimallia 1995, Esa Keskisen 7 vuotta kestänyt vakuutustaistelu julkisuutta?

Olen vakuuttunut sitä, että yhdessä Sevillan keihäänheiton maailmanmestari Aki Parviaisen tapauksen kanssa, niistä voidaan ammentaa hyvää oppia kaikille lakisääteisesti vakuutetuille, jotka joutuvat taistelemaan vakuutusyhtiötään vastaan.